![]() 煤炭

煤炭

![]() 煤炭

煤炭

上周,國際動力煤市場整體承壓,同時需求疲軟與地緣政治風險溢價消退也使價格承壓下行。盡管前期中東局勢緊張曾一度推高能源價格,但隨著美伊達成短期停火協(xié)議,市場避險情緒明顯降溫,導致原油、天然氣及煤炭價格中的風險快速消退。在此背景下,全球主要動力煤指數(shù)普遍較前一周下跌,其中南非及澳大利亞高卡煤價格回調(diào)尤為明顯。

主要進口國中國和印度需求持續(xù)低迷,買家普遍持觀望態(tài)度,采購節(jié)奏放緩,而供應端雖存在局部收緊,但整體供應充裕;俄羅斯、南非等出口國積極尋求出貨,進一步加劇了價格下行壓力。與此同時,國際海運費在前期沖高后有所回落,到岸成本支撐減弱,同樣削弱了買家急于成交的心態(tài)。市場情緒由看漲迅速轉向謹慎,需求端在博弈中占據(jù)主導。

------ 供應端 ------

| 印尼

過去一周,來自中國和印度等核心買家的采購興趣極為疲弱,買家對當前報價接受度低,買賣雙方價差持續(xù)存在,市場成交活躍度受限。同時,受出口供應收緊以及生產(chǎn)額度受限等因素影響,礦方挺價情緒較強。

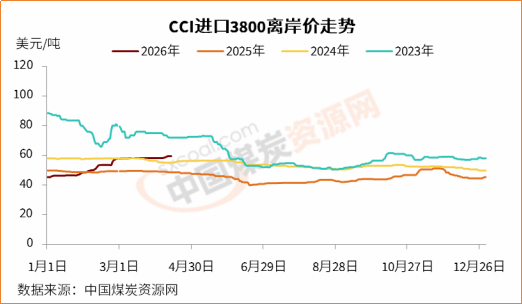

截至4月10日,CCI進口3800大卡動力煤離岸價為59.5美元/噸,較前一周上漲1.3美元/噸,較上月同期上漲1.3美元/噸;CCI進口4700大卡動力煤離岸價為77.5美元/噸,較前一周上漲1美元/噸,較上月同期上漲1.3美元/噸。

印尼出口動力煤市場整體偏空,但局部供應收緊。盡管印尼礦商面臨出口供應能力受限的情況,部分生產(chǎn)商報告稱,由于履行國內(nèi)電廠供應義務(DMO),其年度出口配額已基本售罄,無法提供更多現(xiàn)貨,且中高卡煤貨源出現(xiàn)明顯收緊,但這并未能有效支撐價格。

市場參與者指出,即使有詢盤,買家出價也遠低于賣家心理價位,部分中國貿(mào)易商甚至因國內(nèi)需求不振,被迫將前期采購的貨物轉售至其他市場。印尼低卡煤同樣面臨下行壓力,雖然供應端有支撐,但需求端疲軟使得價格難以上漲。此外,印尼政府計劃提高采礦權稅收,以彌補財政赤字,此舉為未來供應成本增加了不確定性,但短期內(nèi)對現(xiàn)貨市場影響有限。

| 俄羅斯

過去一周,俄羅斯動力煤市場維持活躍出口態(tài)勢,面對亞洲買家,俄供應商積極出貨,報價具有一定競爭力,旨在搶占市場份額。

截至4月10日,CCI俄羅斯5000大卡動力煤遠東港離岸價為81.5美元/噸,較前一周持平,較上月同期上漲1美元/噸;CCI俄羅斯5500大卡動力煤離岸價90美元/噸,較前一周持平,較上月同期上漲1美元/噸。

俄羅斯高卡煤憑借其相對較高的熱值,在亞洲市場被視為一些澳煤和美國煤等高價供應來源的替代,因此維持了一定的貿(mào)易流量。不過,受制于整體市場情緒低迷以及主要買家壓價,俄羅斯煤印度等出口目的地到岸價也隨之出現(xiàn)回落。

盡管如此,俄煤在價格上的相對優(yōu)勢使其在水泥等工業(yè)領域獲得了穩(wěn)定的替代需求,部分抵消了傳統(tǒng)行業(yè)的需求不足。在波羅的海和黑海地區(qū),部分貨源因東南亞需求旺盛而分流至亞太港口,但整體而言,俄羅斯供應商去庫存意愿較強,繼續(xù)維持積極出貨。

| 澳大利亞

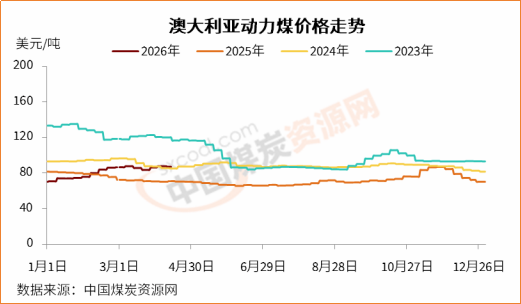

經(jīng)歷了前期的持續(xù)上漲后,上周澳大利亞中高卡動力煤價格經(jīng)歷了明顯回調(diào)。截至4月10日,紐卡斯爾港5500大卡動力煤價格為87.24美元/噸,較之前一周下降0.64美元/噸,較上月同期下降0.63美元/噸;6000大卡煤價格較前一周降超6美元/噸,至134美元/噸以下。

前期因中東局勢緊張而推高的高卡煤價格,隨著地緣風險緩和后出現(xiàn)回調(diào),買家對高價表現(xiàn)出謹慎抵觸情緒,采購節(jié)奏放緩。現(xiàn)貨活動受到限制,終端用戶普遍維持著充足的庫存覆蓋,避免激進采購,導致市場流動性不佳。

盡管日本、韓國等傳統(tǒng)進口國仍有詢盤,但力度不足以扭轉整體弱勢。此外,海運費率的下降也降低了到岸成本,買家鎖價意愿進一步減弱;部分東南亞國家的需求為其提供了底部支撐,但整體市場情緒仍以小幅看跌為主。

| 南非

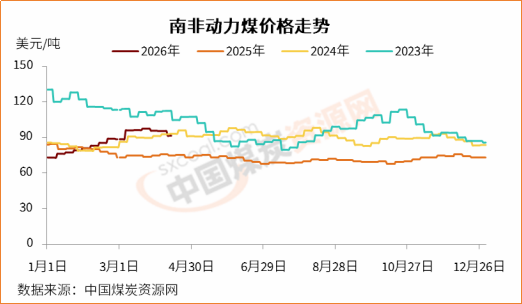

近期,南非煤炭主要進口地區(qū)購買興趣有限,買家傾向于選擇價格更低的替代煤源,這直接削弱了南非煤的競爭力,導致現(xiàn)貨流動性降低。賣家被迫降低報價以吸引訂單,但成交仍不理想。

截至4月10日,南非理查茲灣5500大卡動力煤離岸價為91.54美元/噸,較前一周下降3.95美元/噸,較前一月上漲4.55美元/噸。同時,南非6000大卡煤離岸價較前一周下降超5美元/噸,降至105美元/噸以內(nèi)。

美伊停火帶動下的地緣政治風險緩解,不僅壓低了原油價格,也導致海運成本下降,并消除了此前支撐煤價的溢價因素。市場參與者普遍采取風險規(guī)避策略,進一步限制了交易活動。各等級煤炭價格普遍下跌。

近期,南非愛索資源公司(Exxaro Resources)與南非國家電力公司(Eskom)簽署了長期供應協(xié)議,確保了至2043年的國內(nèi)電煤供應,不過這部分流量對出口市場的直接影響有限。

------ 需求端 -------

| 中國

當前正值中國國內(nèi)季節(jié)性需求淡季,進口需求并未出現(xiàn)復蘇跡象。同時,中國國內(nèi)煤相比進口煤更具經(jīng)濟性,沿海電廠和貿(mào)易商采購進口煤的意愿不高。

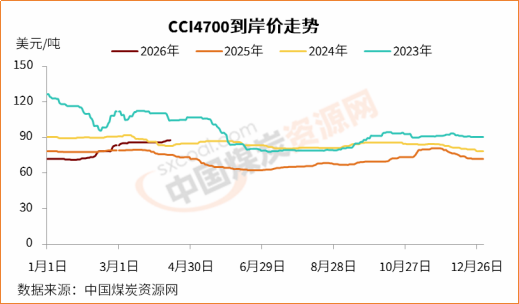

截至4月10日,CCI進口3800大卡動力煤中國南方港到岸價為71.5美元/噸,較前一周上漲1.5美元/噸;CCI進口4700大卡動力煤到岸價為87.5美元/噸,較前一周上周1.5美元/噸;CCI進口5500大卡動力煤到岸價為107美元/噸,較前一周上漲3美元/噸。

近期國內(nèi)電廠庫存水平良好,加之長協(xié)煤供應穩(wěn)定,終端用戶對現(xiàn)貨進口煤的采購缺乏緊迫性。數(shù)據(jù)顯示,截至4月12日,沿海六大電廠日耗為68.2萬噸,較前一周下降6.06%;煤炭庫存1276.7萬噸,較前一周微增0.23%,存煤可用天數(shù)上升至19天。

據(jù)市場消息稱,部分目前手頭有貨的貿(mào)易商面臨銷售困難,國內(nèi)銷售較難兌現(xiàn),不得不尋求延長裝運期或?qū)⒇浳镛D售至其他地區(qū)。盡管低卡煤詢盤略有增加,但整體成交清淡。市場參與者普遍預計,在季節(jié)性用電淡季和水電出力增加的背景下,短期內(nèi)中國進口需求難以顯著反彈,市場將維持弱勢運行。

| 印度

過去一周,印度買家采買情緒依舊謹慎,印度動力煤市場維持區(qū)間震蕩走勢。盡管終端需求保持穩(wěn)健,但電力企業(yè)對賣方提價較為抵觸,限制補庫速度。

印度中央電力局(CEA)數(shù)據(jù)顯示,截至4月12日,印度電廠煤炭庫存5956.5萬噸,較前一周增長1.03%;存煤可用天數(shù)19.24天,略高于前一周的19.2天。當日,有19家電廠處于臨界低庫存狀態(tài),較前一周減少2家。

周內(nèi),高卡煤價格出現(xiàn)下滑趨勢,中低卡煤價格也小幅走軟,海運費下行成為關鍵影響因素,尤其是運往印度西海岸和東海岸的主要航線運費出現(xiàn)回落,降低了到岸成本,但也使得買家對一季度采購的迫切心態(tài)放緩。

隨著美伊停火帶來的油價預期走軟,燃料油成本將進一步下降,從而改善航運經(jīng)濟性。在此背景下,印度買家維持觀望等待策略,僅滿足短期需求,并未進行大規(guī)模的補庫。水泥和工業(yè)用戶也在積極評估更廉價的燃料替代方案,尤其是高卡動力煤,相比石油焦的成本優(yōu)勢正在重新顯現(xiàn),促使部分用戶調(diào)整燃料結構。

| 歐洲

過去一周,美伊達成臨時停火協(xié)議后,此前因中東局勢緊張而飆升的天然氣價格出現(xiàn)大幅回落,TTF天然氣期貨價格單周跌幅顯著。

作為煤炭在發(fā)電領域的主要競爭能源,天然氣價格的大幅下跌直接削弱了煤炭的經(jīng)濟性。歐洲ARA三港煤炭庫存周環(huán)比下降7%至254萬噸,但并未能阻止價格下滑。

上周晚些時候,歐洲ARA三港6000大卡動力煤到岸價較前一周大幅下跌超10美元/噸,降至105美元/噸以內(nèi)。天然氣價格明顯走低,截至4月10日,洲際交易所(ICE)TTF基準荷蘭天然氣2026年5月期貨收于43.638歐元/兆瓦時,較前一周的50.044歐元/兆瓦時下跌12.8%。

此外,歐洲可再生能源發(fā)電出力強勁,以及法國核能發(fā)電量達到七年來的冬季最高水平,進一步擠壓了化石燃料發(fā)電的空間。數(shù)據(jù)顯示,3月份,歐盟五大電力市場天然氣和煤炭發(fā)電量均同比下降。

盡管短期內(nèi)天然氣價格仍高于歷史平均水平,但氣價的大幅回調(diào)已使得氣轉煤的替代空間非常有限,市場關注點轉向了后續(xù)停火協(xié)議的可持續(xù)性以及其對整體能源價格的長期影響。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號