![]() 煤炭

煤炭

![]() 煤炭

煤炭

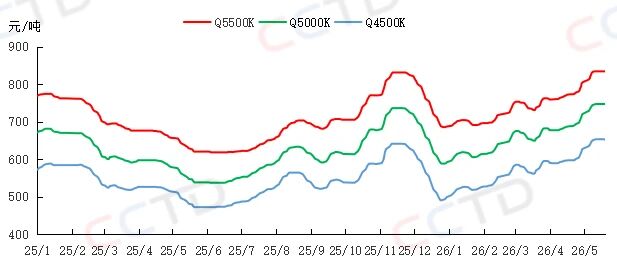

近期,隨著市場煤價上漲至較高位置,下游對高煤價的接收度下降,加之部分貿易商出貨兌現利潤的意愿有所提升,港口市場煤價偏穩運行。截至5月20日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品分別收于834、747、652元/噸,日環比分別變動0、0、-1元/噸。

CCTD環渤海動力煤現貨參考價走勢

短期來看,煤炭市場怎么走?

一、電廠采購緊迫度將下降

與去年相比,今年下游電力企業“迎峰度夏”備煤有所提前,CCTD監測數據顯示,截至目前,沿海樣本終端動力煤庫存已增至3500萬噸左右,較4月底增長9%,同比增幅達5%。

中央氣象臺預計,未來五天,江漢、江淮等地受持續陰雨影響,氣溫波動較小,最高氣溫總體接近常年同期;西南、江南、華南等地陰雨頻繁,但最高氣溫仍將保持偏高水平;北方地區冷空氣和降雨影響將較為頻繁,氣溫多波動;華北、黃淮等地最高氣溫會維持在25℃左右,持續低于常年同期,因此預計短期內電廠日耗或難有提升。

受以上因素影響,短期內電廠采購緊迫度或將下降,其對高價現貨煤的采購積極性或較低,并將以拉運長協煤為主。

二、北港煤炭庫存或變動不大

近期,北方九港庫存變動不大,保持在2700萬噸左右,但秦皇島港煤炭庫存已攀升至600萬噸以上,疏港壓力上升,部分貿易商出貨心態愈發明顯。短期來看,考慮到鐵路運力向長協發運傾斜、運費上調等因素,貿易商拉運到港量或下降。錨地船舶數不斷減少,下游采購需求在減弱,短期內北港煤炭庫存或變動不大。

三、產地煤炭供應或收縮

由于今年北方地區汛期暴雨洪澇風險突出,國家相關部門及各地政府紛紛對后期礦山安全生產工作做出部署,預計在“強安監”背景下,部分煤礦生產節奏或受到影響,同時,進入下旬,部分煤礦在完成月度生產任務后將停、減產。綜上,預計5月下旬產地煤炭供應將收縮。

短期來看,煤炭市場或呈現供需雙弱態勢,煤價上下空間或均有限。一方面,在長協煤保障背景下,沿海地區電廠庫存有望繼續積累,其對現貨的采購或不迫切;另一方面,產地煤炭供應存在收縮預期,北港煤炭供應或減少。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號