![]() 煤炭

煤炭

![]() 煤炭

煤炭

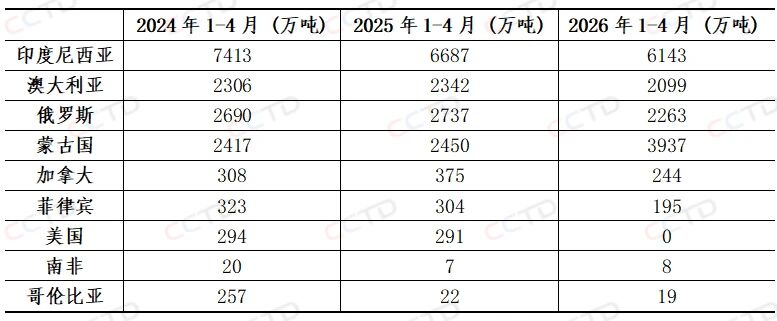

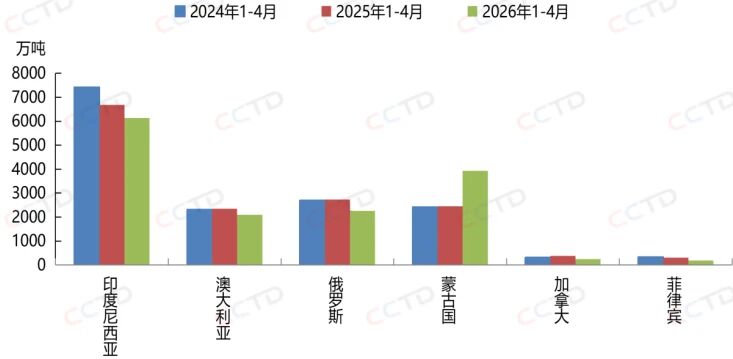

2026年1-4月,我國從大部分國家進(jìn)口煤炭數(shù)量同比均出現(xiàn)了減少。具體來看,我國從印尼、澳大利亞、哥倫比亞、俄羅斯、加拿大和菲律賓進(jìn)口煤炭數(shù)量同比降幅分別為8%、10%、12%、17%、35%和36%。但我國從蒙古國和南非進(jìn)口煤炭數(shù)量同比分別上漲61%和8%。今年以來我國沒有從美國進(jìn)口煤炭。

2024-2026年1-4月份分國別進(jìn)口量情況表

2024-2026年1-4月份分國別進(jìn)口量情況圖

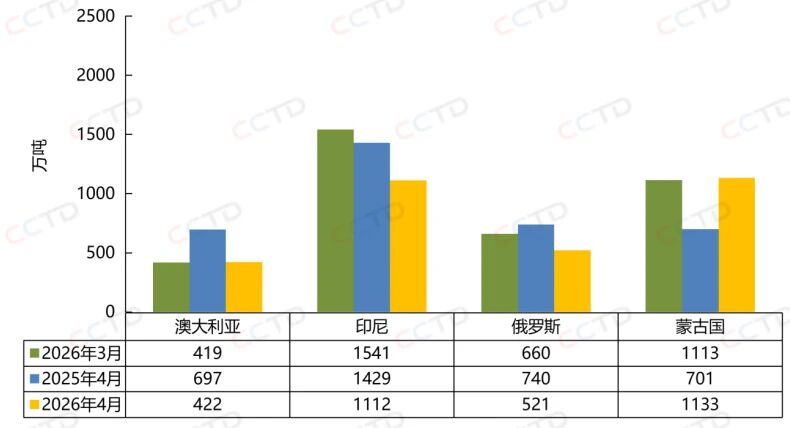

從進(jìn)口煤來源國占比來看,前4月我國煤炭進(jìn)口主要集中于印尼、俄羅斯、蒙古國和澳大利亞四國,我國從這四個國家進(jìn)口的煤炭數(shù)量占我國煤炭進(jìn)口總量的96.7%。4月單月來看,除了從蒙古國進(jìn)口煤炭數(shù)量同比增加外,我國從澳大利亞、印尼和俄羅斯進(jìn)口煤炭同比均出現(xiàn)了減少。

印澳俄蒙4月進(jìn)口量同環(huán)比對比圖

作為我國最大的進(jìn)口煤來源國印尼,今年前4月進(jìn)口量出現(xiàn)減少,主要是受印尼煤炭供應(yīng)收緊、印尼煤價格優(yōu)勢收窄甚至倒掛、需求端表現(xiàn)偏弱影響。據(jù)印尼政府官員在最新的公開發(fā)布會上透露,2026年1-4月印尼煤炭產(chǎn)量為2.29億噸,約占政府全年RKAB目標(biāo)的38%,與去年相比,生產(chǎn)節(jié)奏有所放緩。3月,一項總統(tǒng)令進(jìn)一步明確要求優(yōu)先保障國內(nèi)供應(yīng),剩余產(chǎn)量方可出口。受此影響,2026年前4個月印尼國內(nèi)市場義務(wù)(DMO)占產(chǎn)量的比重升至約37%,而2025年全年這一比例僅約為30%。

前4月我國進(jìn)口澳煤減少,主要是因?yàn)樵谌蛎簝r被推高的背景下,進(jìn)口澳煤性價比下降。此外,日韓等國因天然氣價格持續(xù)高位,加大了對澳大利亞高卡煤的采購,且對價格接受度更高,分流了部分對華出口資源。

前4月進(jìn)口俄煤下滑核心源于三重壓力的疊加。首先是俄煤到岸成本抬升,對華報價優(yōu)勢縮小。其次是物流瓶頸嚴(yán)重,主要表現(xiàn)為鐵路運(yùn)力飽和以及遠(yuǎn)東港口冬季凍港,導(dǎo)致前3月發(fā)運(yùn)受阻。另外,蒙古煤強(qiáng)勢替代,擠占俄煤份額,也是進(jìn)口俄煤減少的原因之一。

近期,印尼煤炭相關(guān)政策出現(xiàn)了新的變數(shù)。印尼總統(tǒng)普拉博沃·蘇比安托(Prabowo Subianto)20日宣布,該國將從6月起要求煤炭出口經(jīng)由一家國有企業(yè)統(tǒng)一辦理:6月1日-8月31日是過渡期,在此期間將逐步把出口合同、客戶轉(zhuǎn)至指定國企;9月1日起,礦商不能直接對外出口煤炭,只能賣給國企,由國企統(tǒng)一簽約、定價、結(jié)算、報關(guān)、收匯。此舉給本已受到嚴(yán)格管控的出口市場帶來新的不確定性。值得注意的是,今年印尼能礦部加大了對RKAB的管控力度,已有50多家礦商因未能提交獲批的2026年工作計劃而遭凍結(jié)采礦許可。目前,未獲批準(zhǔn)計劃的企業(yè)僅能從事礦山維護(hù)作業(yè),若90天內(nèi)仍不合規(guī),將面臨許可被吊銷。因此,今年全年印尼煤炭出口量同比下降的趨勢基本確定。當(dāng)出口國企專營政策落地后,疊加產(chǎn)能管控帶來的供給稀缺性,印尼煤FOB價格中樞或?qū)⑸弦疲瑖鴥?nèi)沿海電廠采購到岸成本將同步抬升,或?qū)⑦M(jìn)一步倒逼國內(nèi)采購需求分流至澳煤、俄煤、蒙古煤及內(nèi)貿(mào)煤,加速國內(nèi)煤炭進(jìn)口結(jié)構(gòu)重構(gòu)。但短期內(nèi)對我國進(jìn)口煤市場影響有限,需關(guān)注后期政策實(shí)施細(xì)節(jié)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號